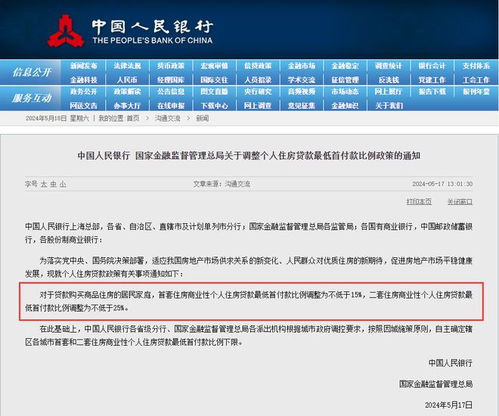

在中国房地产市场调控的大背景下,江苏省近期宣布取消个人住房贷款利率政策下限,这一决策标志着地方政府在住房金融政策上的新尝试。本文旨在探讨这一政策变动对市场、消费者以及整体经济可能产生的影响,并分析其背后的逻辑与长远意义。

江苏省取消个人住房贷款利率政策下限,是在国家宏观调控政策框架内的一项地方性调整。此举旨在进一步推动市场化利率形成机制,增强金融机构的自主定价能力,同时也是对当前房地产市场供需状况的一种适应性调整。

1.

2.

3.

取消利率下限虽然赋予了金融机构更多的自主权,但也带来了消费者权益保护的新挑战。监管部门需要确保市场竞争的公平性,防止出现价格垄断或不正当竞争行为,同时加强对消费者金融知识的普及教育,帮助消费者做出更为明智的金融决策。

1.

2.

3.

江苏省取消个人住房贷款利率政策下限,是房地产市场调控政策的一次重要尝试,它不仅体现了市场经济原则,也是对消费者权益保护的一种深化。这一政策的实施,需要金融机构、消费者和监管部门共同努力,以确保市场的健康稳定发展。长远来看,这将是推动中国金融市场深化改革、促进经济高质量发展的重要一步。

[此处列出相关的政策文件、研究报告或学术论文等参考文献]

通过上述分析,我们可以看到,江苏省取消个人住房贷款利率政策下限是一个多方面影响的决策,它既有可能带来积极的市场效应,也存在一定的风险和挑战。未来的发展将取决于各方的适应与调整,以及监管政策的完善与执行。

版权声明:本文为 “四季百科网” 原创文章,转载请附上原文出处链接及本声明;